カナダのオンライン銀行の選び方|駐在員が実体験から選び方とTangerineのメリットを紹介

カナダで銀行口座を選ぶ際、オンライン専業銀行は駐在員にとって大きな選択肢になります。特に Tangerine は、口座維持手数料が無料で、Saving口座やGICの金利が高く、アプリの使いやすさにも定評があります。

一方で、現金の入出金やBank Draftの発行など、オンライン銀行だけでは完結しない場面もあり、Big5の銀行との役割分担をどう考えるかが重要です。

本記事では、実際に CIBC や Tangerine を併用してきた駐在員としての実体験をもとに、カナダのオンライン銀行の選び方と、Tangerine を活用するメリット・注意点を分かりやすく整理してご紹介します。

Contents

1. まとめ:Big5 とオンライン銀行の組み合わせが最適

駐在員にとって最適なカナダの銀行口座は、Big5(RBC・TD・Scotiabank・BMO・CIBC)とオンライン専業銀行を併用することです。利便性とコストの最適化が図れます。

- まず、Big5 の口座は多くの駐在員にとって必要不可欠です。

- カナダで生活基盤を整えるうえで、支店網の広さや小切手の発行 など、重要な役割を果たします。

- さらに、Big5 が提供する Newcomer プログラムは、駐在初期に大きな経済的メリット があります。

- 一方で、オンライン銀行は Big5 では得られないメリット があります。

- まず 口座維持手数料が無料 であることに加え、

- 高金利の Saving口座 や GIC(日本の定期預金に相当) を提供しています。

こうした理由から、Big5 とオンライン銀行を併用する という考え方は、駐在員にとって非常に合理的です。[カナダ駐在時の銀行(特に Big5 )の選び方を説明したこちらの記事]でも触れているように、「Big5 の CIBC をメインに、オンライン専業銀行の Tangerine をサブにする組み合わせ」は、Newcomer プログラムのボーナスを得つつ、対面サポートとオンライン銀行の低コスト・高利率を両立 できるため、多くの駐在員にとって実益のある選択肢となります。

また、Big5 のNewcomerプログラムを活用して 口座維持手数料無料期間中 に「オンライン銀行だけで生活が成り立つか」を試し、問題がなければ 駐在後半はオンライン専業一本に移行するという選択肢 もあるでしょう。

本記事では、こうした背景を踏まえ、オンライン銀行の特徴や選び方、そして駐在員にとって最も使いやすい選択肢について整理していきます。

2. オンライン銀行

オンライン銀行の概要

日本でも楽天銀行・PayPay銀行など、オンライン専業銀行は広く普及しており、アプリやWebページで日常取引を完結できるサービス が一般的になっています。カナダでも同様にオンライン銀行が発展しており、代表的なものとしてTangerine、EQ Bank、Simplii Financial などが挙げられます。

- これらの銀行は支店を持たず、運営コストが低く、その分を金利や手数料に反映している点が特徴です。

- アプリの使い勝手も良く、残高確認、送金、GIC の購入(定期預金)といった操作をスムーズに行うことができます。

なお、銀行ではありませんが、Wealthsimple という キャッシュアカウントを提供する金融サービスも オンライン銀行に近い存在として近年普及しています。Wealthsimple について[こちら]で後述します。

オンライン銀行のメリット

1. 手数料の低さ

- 多くのオンライン専業銀行では口座維持手数料が無料で、日常的な取引にコストがかかりません。

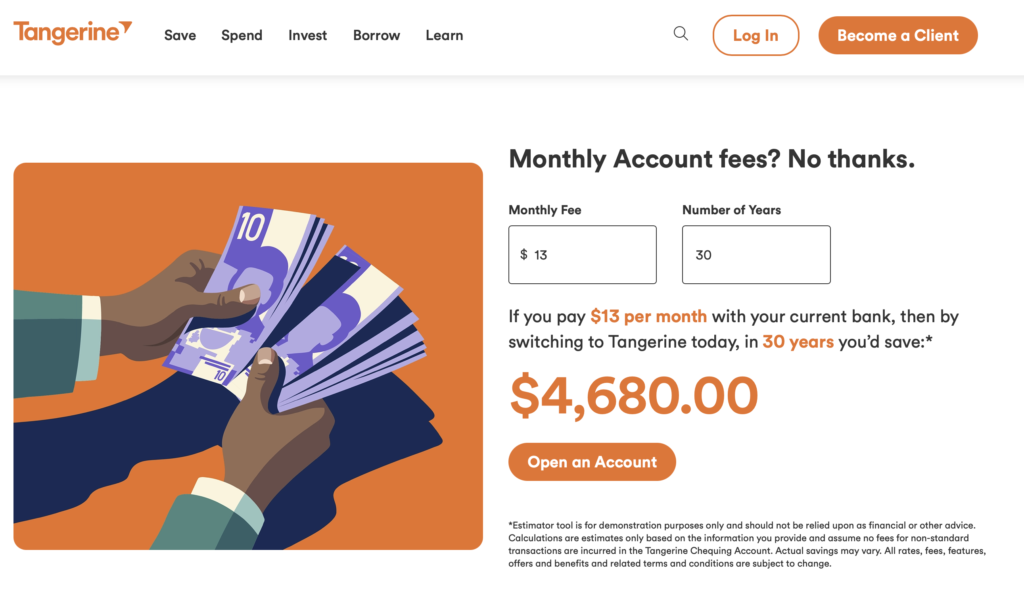

- 別記事でも紹介しましたが、下のスクリーンショットは、オンライン銀行最大手の Tangerine が紹介している「(通常の銀行を使っている場合)カナダ人は30年で4,680ドルもの口座維持手数料を払っている」という試算を示したものです。駐在員は30年も滞在するわけではありませんが、毎月の手数料が積み重なると決して小さな金額ではありません。

2. GICの金利と使い勝手

- オンライン銀行の GIC(定期預金)は、Big5 と比較して明確に高い金利 が設定されています。場合によっては Big5 より 1%程度高いこともあります。[各銀行のGICの利率をこちら]にまとめていますのでご参考にされてください。

- 加えて、Big5 では 短期GIC は「$5,000ドルから」ということもありますが、オンライン銀行では少額からの運用可能です。

- GICは元本保証であるため、資産運用方針が安全志向の方にとって利用しやすい金融商品です。GIC で運用する予定のある方は、オンライン銀行の口座を持っておく価値が高いでしょう。

3. アプリ中心のシンプルな設計

残高確認、送金、GIC の購入といった操作を直感的に行うことができ、日常の管理がスムースです。

オンライン銀行のデメリット

1. 現金の取り扱いが不得意

一部のオンライン専業銀行では、ATM での入金ができない、あるいは対応 ATM が限られるケースがあり、現金を扱う機会が多い方には不便が生じます。

2. 小切手類の取り扱いができない

カナダでは 車の購入など高額取引の際 に 銀行の店舗で発行する「Bank Draft」 が必要になることが多いですが、オンライン銀行ではこうした 小切手類 を発行できません。

3. 対面でのサポートを受けることができない

口座開設やトラブル対応を すべてオンラインあるいは電話 で行う必要があります。何かあった際のサポート電話も、対面にも増して英語面で負担に感じることがあります。

3. オンライン銀行の選び方

カナダのオンライン専業銀行は複数あります。いくつかの視点から比較し、自分の利用スタイルに合ったものを選ぶことが重要です。ここでは、カナダ駐在員が オンライン銀行を選ぶ際に押さえておきたいポイント を整理し、その視点に基づいて代表的なオンライン銀行を比較します。

選び方の視点

1. GIC(定期預金)の金利 と 使い勝手

- 元本保証で資産を運用したい場合、GIC の金利は重要な比較ポイントになります。オンライン銀行は Big5 よりも 金利が高い傾向 がありますが、その中でも銀行ごとに多少の差があります。

- GIC の「期間」も重要です。駐在員はいつか帰国する前提があるため、長期の定期預金は使いにくい場合があります。比較的短期の GIC が用意されているかがポイントです。

- なお、GICの最低金額 は、オンライン銀行内の比較においては あまり気にせずとも良いでしょう。Big5 は「数千ドルから」ということがありますが、オンライン銀行はいずれも少額から運用可能です。

2. ATM の使いやすさ

現金を使われる方にとって、どの ATM が無料で使えるか、入金が可能かどうかは、日常の利便性に直結します。

3. クレジットカードのブランド

- [クレジットカードの選び方を説明したこちらの記事]でも述べたとおり、カナダの Costco で使用できるのは Mastercard のみです。

- Big5 のカードが Mastercard 以外の場合、オンライン銀行では Mastercard を作れるところを選んでおくと良いでしょう。

- なお、Big5の中でも RBC・BMO・CIBC は Mastercard を提供しているため、この点の心配は不要です。

4. アプリの使いやすさ

オンライン銀行では あらゆる手続き がアプリ中心となります。英語環境での運用となるため、操作性の良さ は想像以上に重要です。

5. 帰任後の口座維持可否

カナダ非居住者の取り扱いは、駐在終了後も口座を維持する予定のある方には、重要なポイントです。銀行によっては カナダ居住者のみ口座維持が可能 な場合があります。

Tangerine・EQ Bank・Simplii Financialの比較

これらの視点から、主要なオンライン専業銀行を比較しました。Tangerine は 私が実際に使っている実体験 を踏まえた評価、EQ Bank と Simplii Fincancial は 私は口座を持っていませんので、公式ページを中心に情報を取得して記載しています。

| 項目 | Tangerine | EQ Bank | Simplii Financial |

|---|---|---|---|

| GIC の金利 | ◎ | ◎ | ○ |

| GIC の種類(期間) | ◎(90日〜5年までと幅広い) | ◎(3ヶ月〜5年までと幅広い) | △(1年〜5年) |

| ATM 利用 | ○(Scotiabank ATM が無料で入金・出金可能) | △(ATM無料利用可能だが、出金のみ) | ○(CIBC ATM が無料で、入金・出金可能) |

| クレジットカードブランド | ○(Mastercard) | ×(クレジットカードカードなし) | ○(Mastercard) |

| アプリの使いやすさ | ◎(直感的で使いやすい) | —(未使用のため不明) | —(未使用のため不明) |

| 日本帰国後の維持 | 可能 | 不明 | 不明 |

オンライン専業銀行最大手 Tangerine がバランスが良い

私が Tangerine を選んだ理由 は、オンライン銀行最大手 の安心感、短期GIC の高い金利、Scotiabank の ATM を無料で使える点、Mastercard を提供している点など、駐在員にとって最もバランスが良い と感じたからです。アプリの操作性も良く、初めての方でも扱いやすい点も評価しています。

少し消去法にもなりますが、

- Simplii Financial は、公式情報を見る限り「短期GICがない」ため、帰任時期が読めない駐在員には向きません。

- EQ Bank は、 Tangerine より高い GIC 金利を提供することがあり、GIC を中心に資産運用をしたい方には選択肢 になります。一方、クレジットカードを提供していない点、ATM入金が出来ない点 には注意が必要です。

なお、私は現在も CIBC と Tangerine を併用しており、Tangerine は GICの運用をメインに使っています。GICの運用 はアプリから非常に簡単にできるので、余裕資金ができる度に自分の想定駐在期間を踏まえてGICを購入しています。

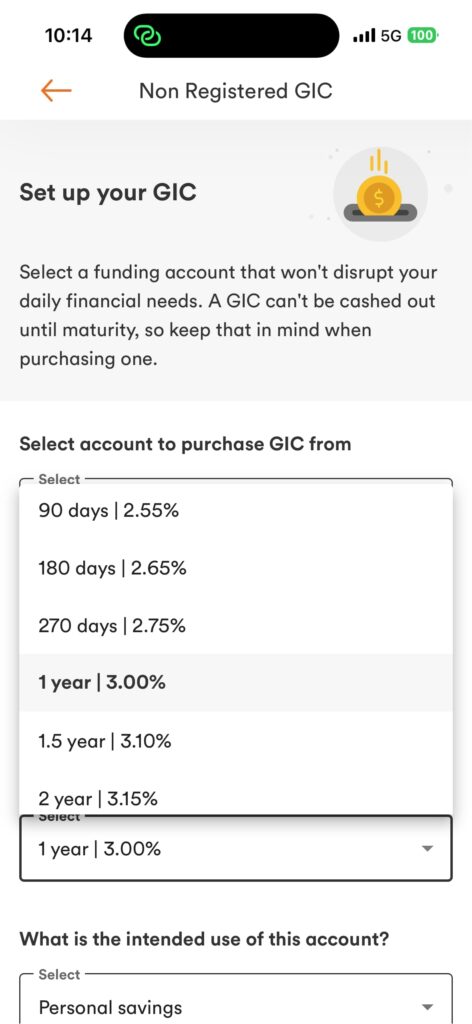

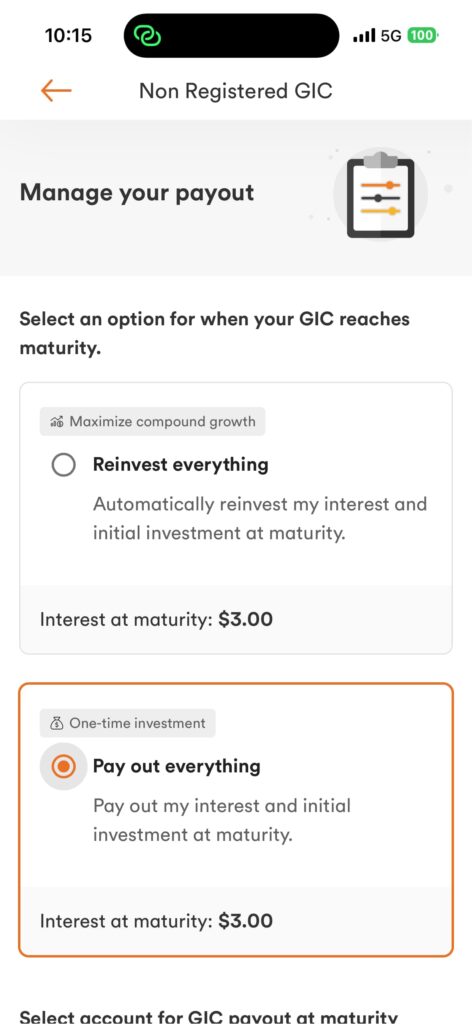

参考:TangerineアプリでのGICの購入は非常に簡単

参考記事:こちらの記事から オンライン銀行間のGIC利率比較 もできます

4. Tangerineの口座開設

Tangerine の口座開設は、申込から本人確認まで全てオンラインで完結 します。必要書類をアップロードすると、通常 3 営業日以内に審査が完了 し、すぐに利用を開始できます。支店に行く必要はなく、駐在員でもスムーズに手続きができます。その後、銀行カード(デビットカード)が郵送で届きます。

- 私の場合は、免許証の写真 に光が映り込んでいたため、翌営業日に再アップロードを求められましたが、それでも 合計 2 営業日で口座開設が完了しました。

Tangerineの公式ホームページ:「Become a Client」から口座開設に進めます

Tangerine の少しお得な口座開設(紹介プログラムのご案内)

紹介プログラム

Tangerine には、口座開設時に利用できる紹介プログラムがあります。申し込み時に紹介コード(Orange Key)を入力し、60日以内に 「250ドル以上を入金」し、且つ「その後60日以上、250ドル以上を口座に維持」すると、紹介した側・された側の両方に 50ドルのボーナスが付与されます。

紹介した側にも紹介された側にもメリットがある仕組みなので、皆さまが Tangerine を使って「他の人にもおすすめできるな」と思われましたら、後輩や後任者に勧める際にもぜひご活用してください。

ご協力のお願い

皆さまご自身が紹介プログラムのボーナスを受け取るためにも、ぜひ本サイトのご案内する紹介コード(Orange Key)を使って Tangerine の登録を進めていただければ幸いです。当サイトが頂いたボーナスは、運営費用(サーバー維持・拡張、ソフトウェアや有料素材の購入など)に充てさせていただきます。皆さまのご協力が、今後も有益な情報を継続して提供するための大きな支えとなります。どうぞよろしくお願いいたします。

- Tangerine Orange Key:

- 「78954750S1」

- Tangerineの公式ホームページ

5. オンライン専業銀行でもない第三の手段:Wealthsimple

概要

- 近年、ユーザーが急拡大しており、Tangerine を超える300万人のユーザーがいるとされるのが Wealthsimple です。

- Wealthsimple は 銀行ではなく Fintech(金融テクノロジー企業) で、メイン事業は 証券会社としての投資サービスの提供 です。

- 一方で、複数の銀行と提携することで、日常用の Chequing口座 に相当する Cash Account を提供しています。

- この Cash Account は通常の銀行口座と同じように「口座番号(Account Number)」「支店番号(Transit Number)」「金融機関番号(Institution Number)」 を持っており、給与振込やオンライン振込など、通常の銀行口座と同じ用途で利用できます。ユーザー視点では「ほぼオンライン銀行」と言えるでしょう。

- これは実は重要なポイントで、同じ Fintech である Neo Financial の口座は この形式の口座番号を持たない ため、給与振込などの用途には使えず、生活インフラとしては不十分です。

- アプリは非常にシンプルで洗練されており、特に若い世代から高い支持を得ています。

Wealth Simple については、資産運用の観点から こちらの[カナダの証券会社の選び方の記事]でも触れていますので、よろしければご参考にされてください。

メリット

1. アプリが洗練されており、圧倒的に使いやすい

- 私がこれまで使った金融アプリの中でもトップの操作性で、直感的に使えます。

- メイン画面に「銀行口座残高」と「証券口座残高」があり、左に 銀行機能、右に 証券機能です。

- 銀行機能には、Transfer(自分の「銀行口座」と「証券口座」間 のお金の移動)、e-Transfer(オンライン送金)など 日常生活で必要な項目がシンプルに並んでいて 使い勝手が直感的に分かりやすいです。

参考:Wealthsimpleのアプリ

2. 資産運用と一体で管理できる

銀行口座(Cash Account) と 投資口座 が アプリ内でシームレス につながっており、「日常のお金」と「投資資金」をまとめて管理できます。

3. 暗号資産の取り扱いなどの特徴

先ほどもご紹介した[カナダの証券会社の選び方の記事]にも書きましたが、Wealthsimple には 暗号資産の取り扱い や、資産運用初心者向けのサポート機能 など、他社にはない特徴があります。

- 特に暗号資産への投資を検討されている方は、証券会社として Wealthsimple を選ぶ ことが想定されます。その場合、日常用の銀行口座も Wealthsimple の Cash Account にまとめておくと、資金移動がスムーズで非常に便利 でしょう。

デメリット

1. GIC(定期預金)の取り扱いがない

Wealthsimple では GIC(Guaranteed Investment Certificate、日本の定期預金に相当) の取り扱いがありません。

- 資産運用のリスクをできるだけ抑え、元本保証の商品で運用したい方には適していません。

2. ATMが使えない

Wealthsimple の Cash Account では 現金の入出金 が一切できません。カナダでは日常生活で現金を使う場面は多くありませんが、それでも「いざという時に現金を引き出せない」という点には若干の不安が残ります。

どんな人に向いているか

Wealthsimple は、「暗号資産に投資したい」あるいは「アプリひとつで日常生活から資産運用まで、カナダのお金をすべて管理したい」という駐在員に向いています。

一方で、現金の入出金ができないというデメリット もありますので、最初は Big5 と併用しながら使い勝手を見極め、問題なければ移行する という方法が安心です。

また、資産運用スタイルによっても向き不向き があります。特に GIC を利用したい方や、元本保証を重視する方には適さないですから、[カナダの証券会社の選び方の記事]と合わせて 判断材料にしていただくと良いでしょう。

Wealthsimple の少しお得な口座開設(紹介プログラムのご案内)

紹介プログラム

Wealthsimple には、口座開設時に利用できる紹介プログラムがあります。紹介リンクを通して新規登録を行い、30日以内に 1ドル以上 を入金すると、紹介した側・された側の両方に 25ドルのキャッシュバック があります。

紹介した側にも紹介された側にもメリットがある仕組みなので、皆さまが Wealthsimple を使って「他の人にもおすすめできるな」と思われましたら、後輩や後任者に勧める際にもぜひご活用してください。

ご協力のお願い

皆様ご自身が紹介プログラムのボーナスを得るためにも、ぜひ本サイトがご案内するリンクから Wealthsimple の登録を進めていただければ幸いです。当サイトが頂いたボーナスは、サイトの運営費用(サーバー維持・拡張やソフトウェア・有料素材の購入など)に充てさせていただきます。皆さまのご協力が、今後も有益な情報を継続して提供するための大きな支えとなります。どうぞ宜しくお願いします。

- Wealthsimpleの紹介リンク:

ここまでご覧いただきありがとうございました。以下は、私自身の勉強を兼ねて調べた参考情報ですので、宜しければご一読ください。今後とも Canada Expat Guide をよろしくお願いいたします。

参考:カナダのオンライン送金サービス「Interac e‑Transfer 」

カナダに来ると、黄色い Interac のロゴを日常生活のさまざまな場面で目にします。

Interac はカナダの主要銀行が共同で運営する決済ネットワークで、カナダ人の約90%が日常的に利用しており、取引件数は 1日あたり2,000万件以上 にのぼるそうです。Interac はまさに カナダ最大の決済インフラ と言える存在です。

Interac が提供する Interac e‑Transfer は、カナダ国内で最も広く利用されているオンライン送金サービスで、メールアドレスまたは携帯電話番号だけで送金できる点が大きな特徴です。銀行口座番号を共有する必要がないため、安全性と利便性の両面で優れており、送金は通常 即時〜数分以内 に反映されます。手数料も多くの銀行で 無料 に設定されています。

日本で例えるなら、銀行振込の信頼性と、PayPay のような手軽さを併せ持つ仕組みに近いと言えます。銀行口座間の送金でありながら、口座番号ではなくメールや電話番号で送れる点が、カナダ独自の利便性です。さらに、Request Money(請求機能) を使えば、相手に簡単に送金依頼を送ることができる点も Paypay に似ているかもしれません。個人間の支払いから小規模ビジネスの請求まで幅広く活用できます。

Interac e‑Transfer では メールアドレスと電話番号の二つを銀行口座と紐つけることができるため、複数の銀行口座を併用している場合でも使い分けることができます。私は、メールアドレスを CIBC に、電話番号を Tangerine に登録し、用途に応じて使い分けています。